04

创始人为什么非刷不可

上面讲完了 VC 为什么愿意买单。但还有一个视角没讲——为什么一个本来可以老实做产品的创始人,会按下那个按钮。

简单的答案——「ROI 十一万倍」——只解释了动机,没解释为什么动机真的会转化为行为。

真正的答案比道德复杂。

我过去几年参与过上百家中国 AI 创业公司的出海增长工作,海外榜单、开源平台、开发者社区的冷启动操作没少接触。这件事不高尚。但要理解为什么 GitHub 刷星在中国 AI 出海团队里几乎是默认操作,必须先把一件事讲清楚。

一个硅谷出身、YC 校友网络里的 founder,发布新项目那天会很自然地发一条推:「我的新开源项目上线了,求个 star」(原句:My new OSS is live, would appreciate stars)。然后前同事、YC 同学、多年的 followers 自动涌来。几小时内几百到几千颗 Star,完全合法——GitHub 并不禁止你邀请朋友。

一个深圳或班加罗尔的 founder 想拿到同样的数字,他没有 YC 圈子、没有硅谷人脉、Twitter 三位数粉丝、朋友不讲英文、也不怎么用 GitHub。他唯一能拿到同样数字的办法,就是付钱。

两者得到的都是「Star」。一个「合法」,一个「作弊」。

但本质上是同一件事——社交资本的变现。

一个资本来自二十年积累的圈子,一个来自市场购买。平台规则不区分这两种,于是事实上变成了谁有社交资本谁赢。

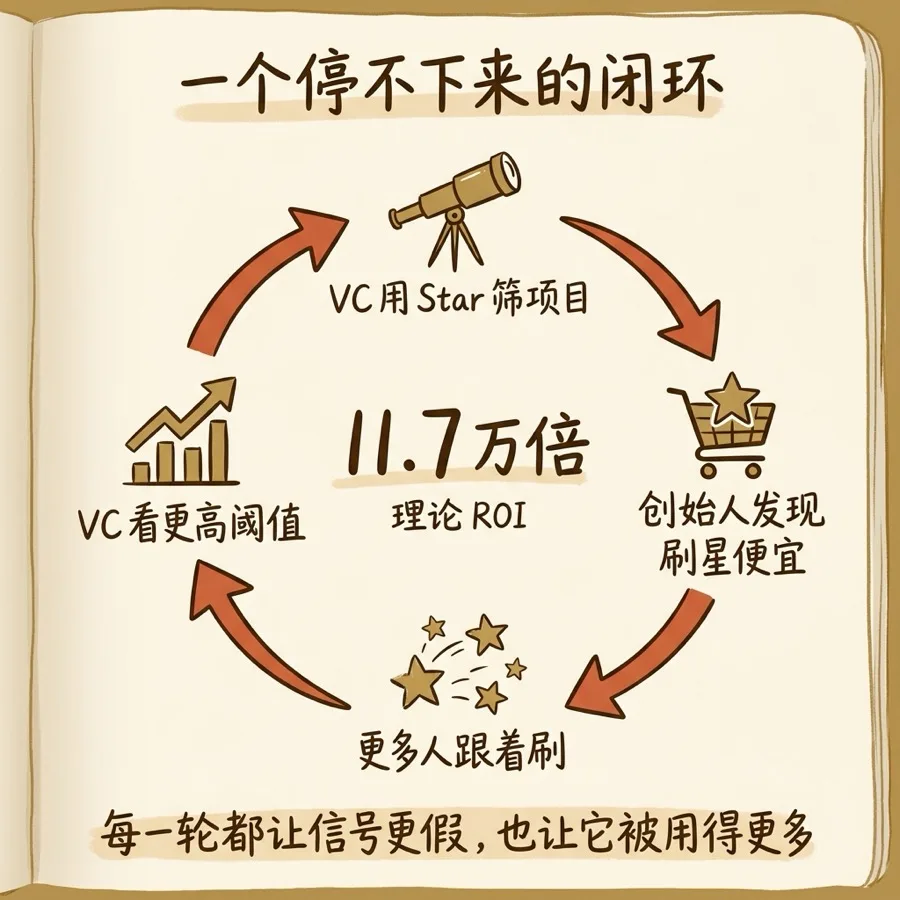

一个刚发布的项目如果头一周只有五十颗 Star,对任何人来说它就是「从一开始就不火」。没有人会多看一眼,没有 VC 会把它加入筛选池,没有开发者会好奇这个仓库是什么。它不会进入任何雷达。

而一个头一周有五千颗 Star 的项目,哪怕其中大部分是买的,它也获得了「看起来值得关注」的第一张门票。真实用户可能因此被吸引来,真实贡献者可能因此愿意试一下——真 Star 才开始有可能产生。

这是典型的冷启动悖论:没有初始信号就没有真实关注;没有真实关注,项目在第二周就死了。

对靠开源可见度拿种子轮的创业者来说,这不是「要不要刷」的道德题,是「要不要活下去」的生存题。

Fiverr 上的买家构成里,英语母语团队也占相当比例。他们的使用场景通常是「朋友圈动员还不够,想先冲几千颗保底」。硅谷创始人私下不会把这当大事,甚至有专门为此打广告的英语 growth hacking 博客。把 GitHub 刷星简单说成「中国人的作弊」,是一个叙事错觉。真实情况是——整个生态都在博弈,英语圈只是在博弈中处于有利位置。